理财观念:

做家庭的账本。

理财目的:保障,增值,财务自由。

建议留3-6月的支出来应急。

生息资产建议大于一半。

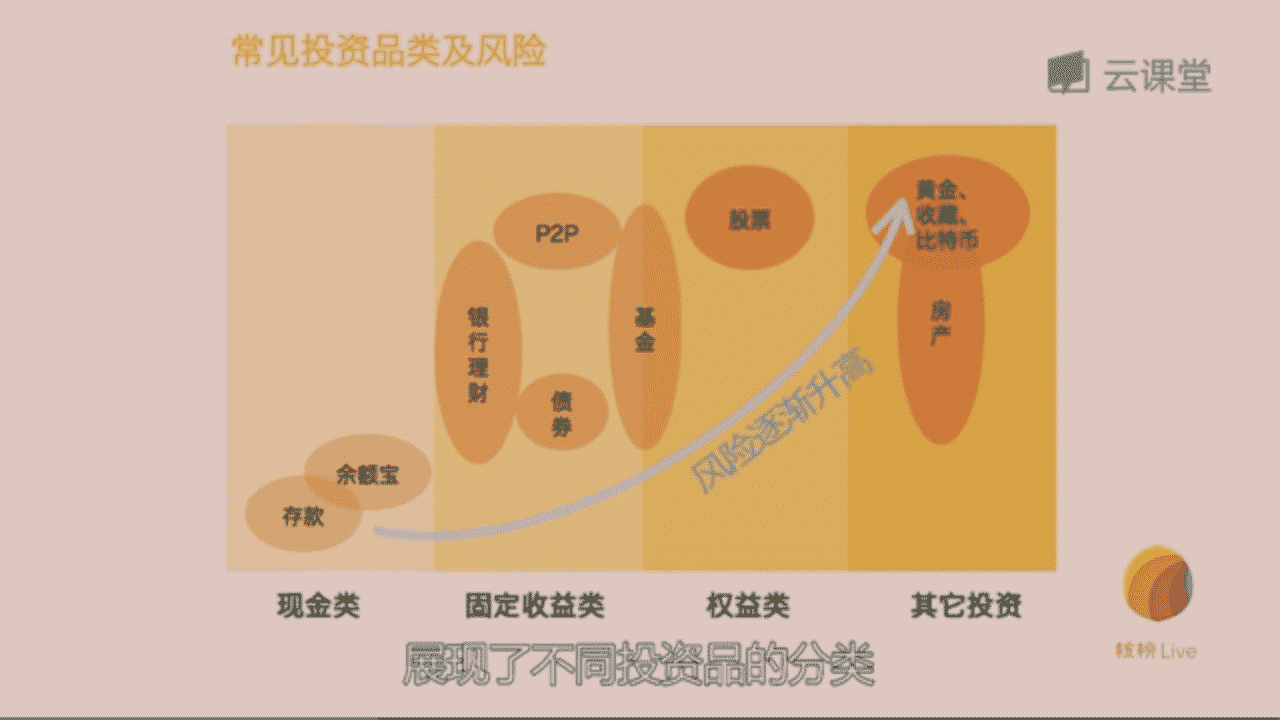

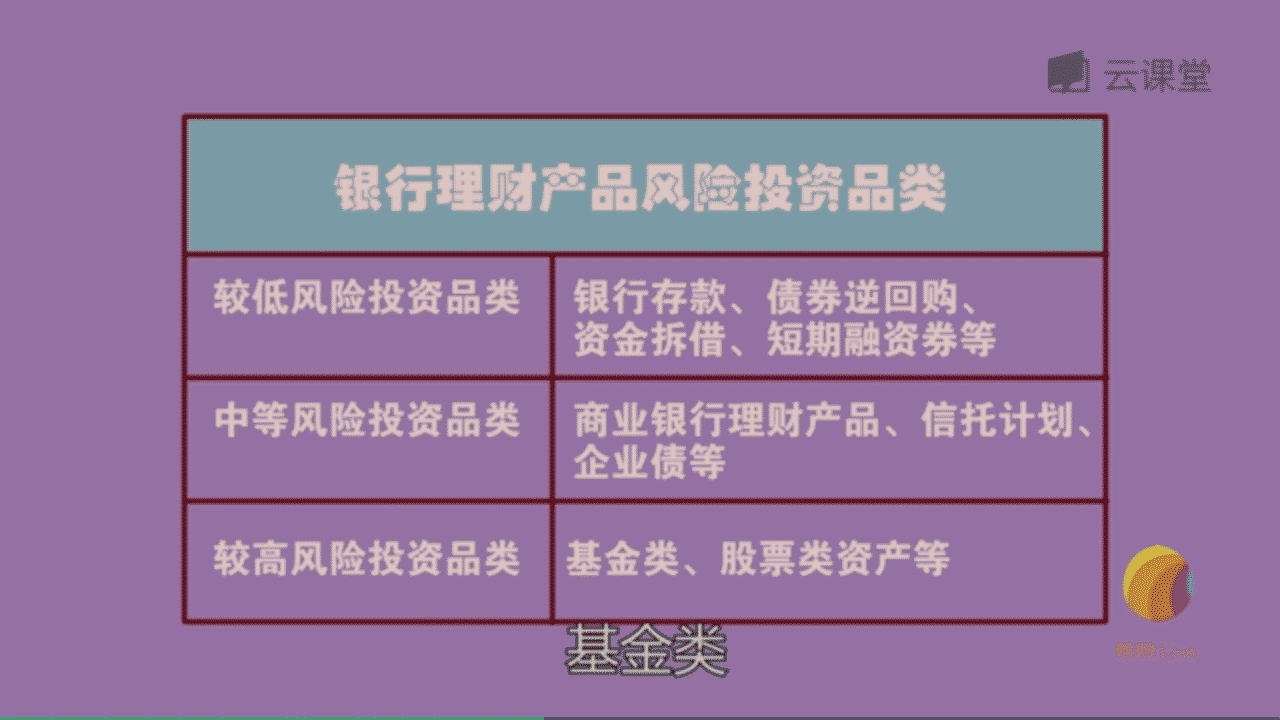

了解产品的风险、收益、流动性。

开股票账户。

一般理财:

发行方、投资管理人、投资方向、投资比例、风险评级、收益类型。

关注季末、年末产品,利率更高。

券商理财:集合资管计划

保险理财:万能险、投连险。

基金:

名字、评级、基金经理、风格、资产配置、持仓。

极简投资法:国内国外、大盘小盘、加债券型五基金。初投平均五份,定投平均。每年调整一次买入卖出。保持平均。

注意日常零钱,和理财间隙。

下午三点点是交易日节点。节假日提前规划。

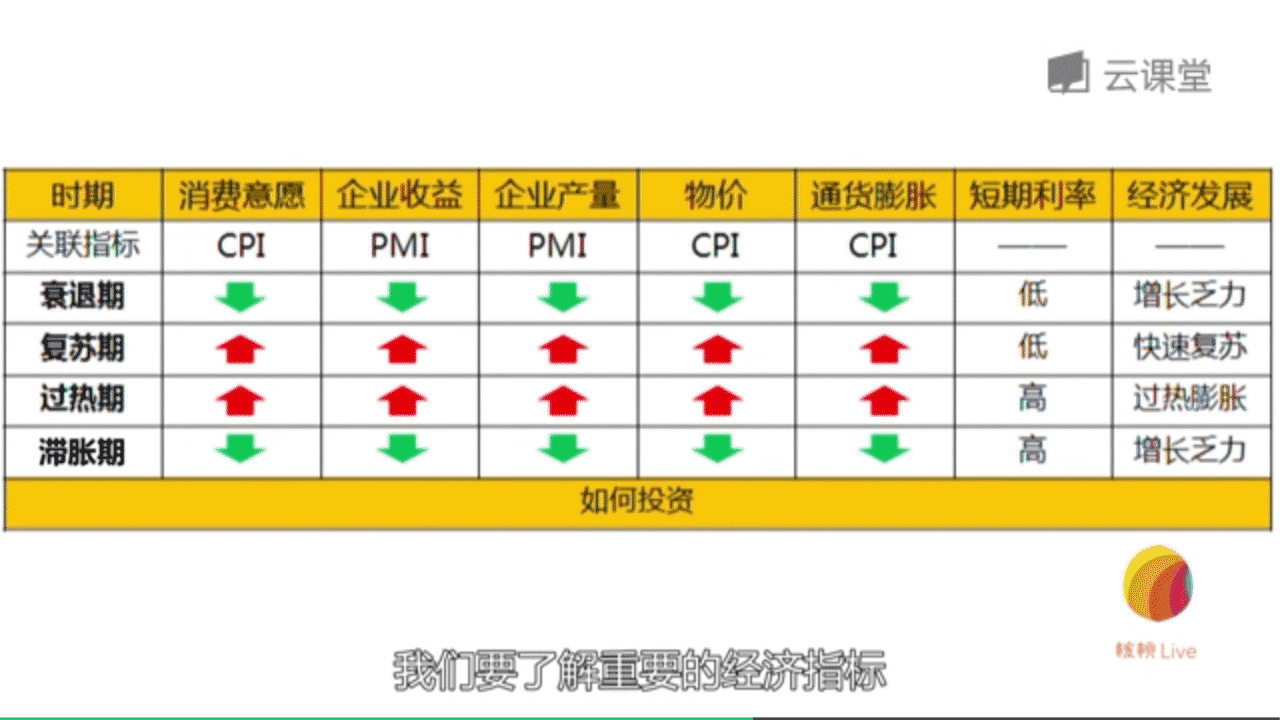

经济周期:

美林投资时钟:

| 复苏 股票最优 债券次之 |

过热 商品最优 股票次之 |

| 衰退 债券最优 现金次之 |

滞胀 现金最优 商品次之 |

参考指标:GDP、PMI、CPI(小于3%)、存贷款利率

海外投资:

前提条件:有涉外需求,资产多的时候,要有知识储备。

三原则:收益来源(汇率,资产本身),严控比例(小于15%),成熟国家市场。

产品:兑换外汇、外币理财、海外QDII基金、海外股票、海外保险、海外房产。

保险:

保险优先给主要劳动力购买。

三大风险,死亡、残疾、重大疾病。

用钱的地方医疗、养老、教育、储蓄、投资等。

优选消费型保险。

优选定期交费产品。

寿险的保额等于家庭亲友负债,家庭贷款,子女教育费用,父母赡养费,预留给家人的生活费用。

寿险与意外险的保额相同。

重洗选的保额等于治疗费用加康复费用加收入的损失,建议30万到50万。

资产配置:

货币类、债权类、权益类、商品类。

三步走:明确用来投资的钱(除日常和保障),明确人生阶段、投资需求和风险偏好,100岁-年龄为高风险投资比例。

房产:

明确需求:自住还是投资。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

评论