要理解一项投资,可以从以下四个方面切入:

一、收益

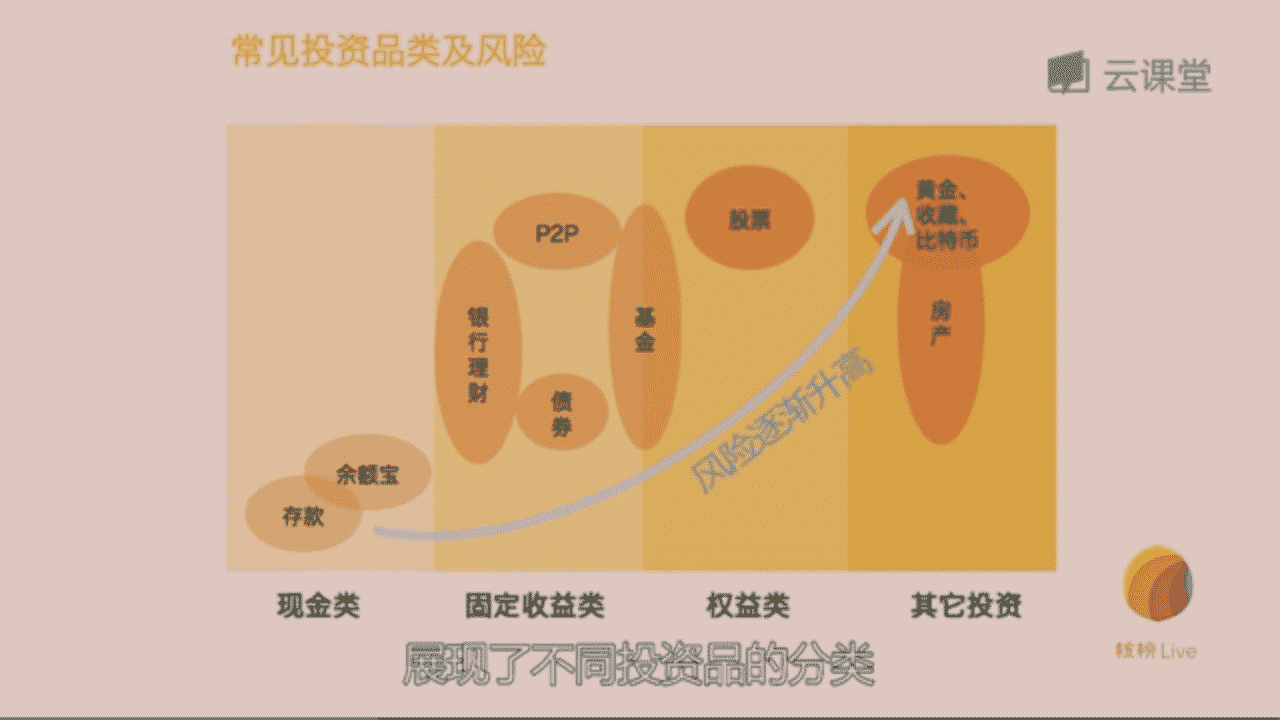

我们去投资都是为了获得收益。常见的投资品牌如下:

收益最低的资产类别,是活期、定期、货币基金,而货币基金通常的收益率约为一年定期存款利益率。然后是固定收益类投资,包括银行理财、债券(国债、金融债、企业债)、债券型基金,而债券型基金的收益率略超过一年期贷款利率、LPR利率,相对更高的投资品种是股票与股票型基金。另外,还有贵金属、数字货币、房产投资品种,但它们的收益比较不确定,容易受到各种因素的影响。基金中,有些是混合了股票与债券这两类投资品种,这类基金的收益率位于两者之间。

一个基金的具体收益范围在多少,可以点开它的详情页面,仔细看看它的投资标的。通过计算不同投资标的的占比与收益范围,即可算出整支基金的收益范围,投资更加心里有数。当然,实际收益还是要看市场的实际情况,不能一概而论。

不同的投资品种有不同的收益区间,最新的1年期LPR利率为3.85%,5年期的为4.65%;而中国股市对公司也有利率率的要求,大致可认定为5%或10%。这几个利率区间都是值得参考的,也就说以债券为主的投资品种,收益率至少在3.85%,曾经多年前中国的货币基金的万分收益有一元,收益在3.65%附近,而到4.65%以上则说该品种对本国各类债券有充分的配置。以股票为主的投资品种,在行情不好的情况下,考虑到风险,如果有5%收益不是合格的;如果行情良好,那么收益率至少是在10%以上。

二、风险

2020年4月到2021年,整个市场的情况都很好,有很多人进入了购买基金的行列,很多人都只看到了股票基金的收益,而没有想到股票基金背后的风险,其它投资品种也要考虑其风险。

首先,有收益,背后一家有风险;有风险,不一家就有收益。根据最高法最新的修订,以一年期贷款市场报价利率(LPR)的4倍为标准,作为民间借贷利率的司法保护上限。若以2020年8月20日发布的1年期LPR利率为3.85%计算,现在借人钱,年利率不能超过15.4%,高了就不在司法保护范围,可以被界定为高利贷。所以,有人说某个投资品种不用考虑不风险,就有16%以上的收益,那就要非常注意了。高收益一定伴随着高风险,而高风险就不一定有高收益,像那些野鸡项目、资金盘,看似收益透人,但很大可能投资进去连本金都没有。

然后,小白们开始投资通常会有一个让他们相信的领路人或产品。以前,是通过银行这个舒适、安全的场所让人产生信任,现在则通过手机APP、网页的优秀设计与用户体验让人产生信任,又或者是在家庭、朋友、同学、同事、朋友的人际关系转递信任。现在,有很所谓的“理财专家”,声称可以带你赚多少,买他的课程之后收益率可以多高,或者加入他的群组跟着他的单,收益能翻多少倍。这你要注意,他自己有没有亲自去参与,对于能双向操作的投资品种,他声称的操作跟他实际的操作是不是同一个方向。因为有可能他让大多数有做多,他实际可以通过做空来赚到大家的钱。另一个要注意的地方,他的赚钱方式或这个投资品种的收益是否依赖于“拉人头”的收益。因为如果“拉人头”的收益占了绝大部分,那么这很有可以是传销式的资金盘;如果没有或者很少这方面的收益,则大家根据自身的信任程序做选择。相信一个人既是有收益,也是有代价的。

另外,你所相信的这个人、专家或基金经理,过去投资决策准确,但未来就不一家能做到投资准确。能吃投资这口饭的人,自身有一定的财运,至于是正财多,还是偏财多,则决定了他的投资风格。每个人的财运有来有住,专业人士对投资理财有相信的才能,也可以理解为他们的财运会比一般人多。但是不是所有人,包括投资的专家也不是所有时间都能保持良好的财运。所以,我觉得你相信的一个专家或基金经理,最近半年时间相比同行收益明显下降不少,那么可能这一两年他的财运就不怎么好,等观察一两年之后,再决定是否再跟随这位专家或基金经理。同时,也不难理解,如果你买了的基金换了经理,观察了半年时间,发现收益同比以前的经理,或者同行的收益下降不少,那么也是你考虑换基金的时候了。

接着,其实每一份风险所换来的收益是可以衡量。主要是通过预期年化报酬率减去无风险收益率(通常以国债的为准备)的差除以年化收益率的标准差。例如,国债的收益率是3%,某个投资品种预期回报是15%,你的投资组合的标准偏差是6%,那么(15%-3%)/6%=2,代表投资者风险每增长1%,换来的是2%的多余收益。夏普比率说明了投资的性价比,在比较多个品种的风险收益时,有其参考意义。有些投资品种风险很高,但夏普比率也很高,对于一些偏好激进风格投资的人,仍然可以考虑该投资品种。也可通过搭配其它投资品种,来平衡整体的风险与收益。

还有一个指标,可以帮助我们做好对风险的心理准备,它就是最大回撤。它是指在选定周期内任一历史时点往以后时间推,产品净值走到最低点时的收益率回撤幅度的最大值。最大回撤反映了买入产品后可能出现的最糟糕的情况。例如,今年初很多基金从最高点到最低点,最近一年的收益跌了至少30%-40%。如果遇到金融危机,那么市场、基金亏损50%的收益也很正常,这在历史上也是发生过。上证指数在2008年,期间最大回撤为72.81%;比特币在历史发生过97%的最大回撤。所以,当真的发生这样的历史事件时,也是要好心理准备,千万不要以为历史很远,不会发生。虽然说基金不止损,但到了这样的情况,该割肉的时候,就不要犹豫。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

评论