【概论】大宗商品,主要是工业品,具有周期性质,包括供给周期和需求周期。供给和需求的周期错位,造成了价格的波动周期。供给的调整往往滞后于需求的变化,而需求周期往往与经济周期挂钩。

经济周期包括库兹涅茨周期(建筑周期,20年),朱格拉周期(信贷周期,9-10年)和基钦周期(存货周期,40个月)。这些周期的叠加都会对大宗商品的需求和价格产生影响。我们在这里试图和大家探讨是长周期库兹涅茨周期对大宗商品的影响。

由于大宗商品价格受到供需两端的影响,因此本文的重点不在于价格的趋势判断,而是对大宗商品的需求周期进行探讨。

工业品往往与固定资产投资有关,而固定资产投资的背后是人的需求,年轻人独立出来的居住需求,通行需求,以及衍生的基础设施需求。

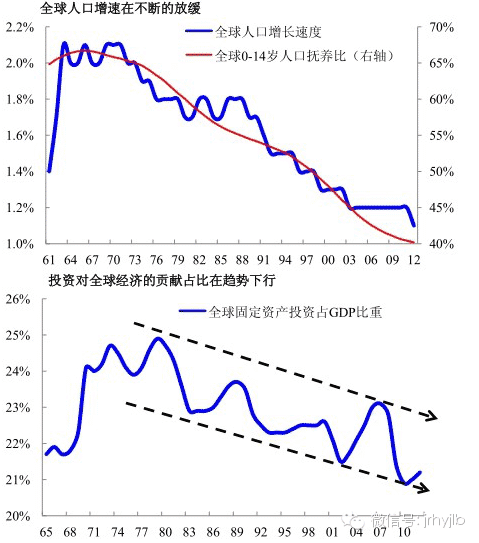

如果全球是一个国家的话,其人口结构正在恶化,投资占GDP比重趋势下滑,这是本轮全球经济复苏缓慢的一个重要结构性问题。

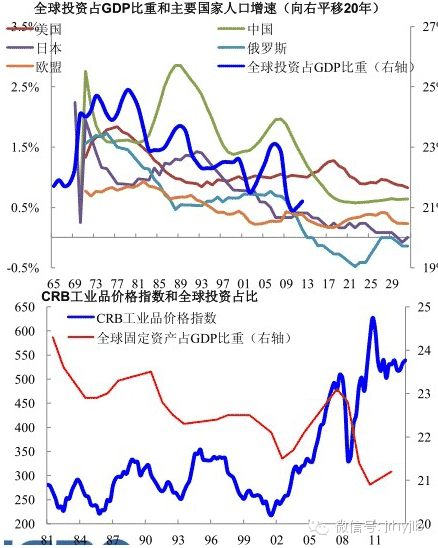

由于全球不同国家之间人口流动受到限制,全球的年轻人很难向投资成熟地区集中,出现类似“中国人口向一二线集中”的情况。因此,当一个人口基数较大的国家出现人口生育潮时,其20年之后往往进入到建筑周期中,投资密度加大,并拉动全球投资,使得全球投资占比上行波动。

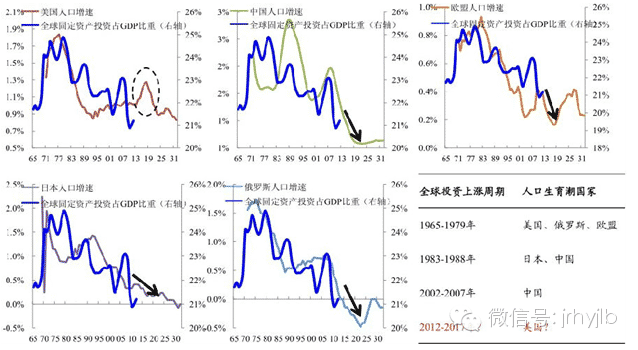

以人口周期角度来看,下一个能够拉动全球投资的国家是美国。

全球人口结构指向,投资下行周期,债务上行周期

过去五年,债务问题成为全球经济的一个焦点问题。除了与短周期的商业周期(信贷扩张收缩)有关外,不可忽视的是更大的背景——全球人口增速和结构的变化。

全球人口增速在上个世纪90年代加速下行,导致儿童抚养比显著放缓。

儿童抚养比的下降,意味着投资拉动的减弱;同时,全球老人抚养比的上升,意味着债务风险的上升。

由于全球不同国家之间人口流动受到限制,全球的年轻人很难向投资成熟地区集中,很难出现类似“中国人口向一二线集中”的情况。因此,当一个人口基数较大的国家出现人口生育潮时,其20年之后往往进入到建筑周期中,投资密度加大,并拉动全球投资,造成全球固定资产投资占比的上行波动。

人口周期隐含建筑周期:楼市规模增长滞后出生率20年时间

人口结构改善推动投资密度加大

上一页,我们看到人口出生率领先房地产周期大概20年,即人口周期中的建筑周期,也是投资拉动周期。

尽管全球投资占比下降,但当一个人口基数较大的国家出现人口生育潮时,其20年之后往往进入到建筑周期中,投资密度加大,并拉动全球投资,造成全球固定资产投资占比的上行波动(如图)。

而全球投资占比的上行波动,带来工业品需求周期的启动。

由于商品由供需决定,因此全球投资占比与工业品价格并不是一一对应。但从大趋势来看,需求周期的启动往往对价格端有一定的支撑。

从人口周期角度来看,下一个全球投资上行动力是美国

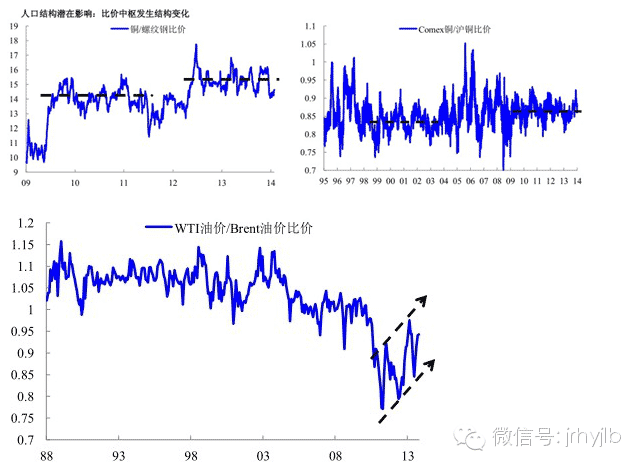

潜在影响:比价中枢发生结构变化

美国投资周期潜在上行的一个影响,是对跨品种或者跨市场同品种之间的比价造成影响。

例如,铜和螺纹的比价在2013-2014年相比之前几年明显上了一个台阶。中国投资放缓和全球投资企稳之间的结果。Comex铜和沪铜比价也是类似情况。

受到美国需求恢复(当然也要考虑成品油出口)的支撑,WTI相对Brent在过去两年趋势走强。

美国投资上行对哪些大宗商品影响更大?

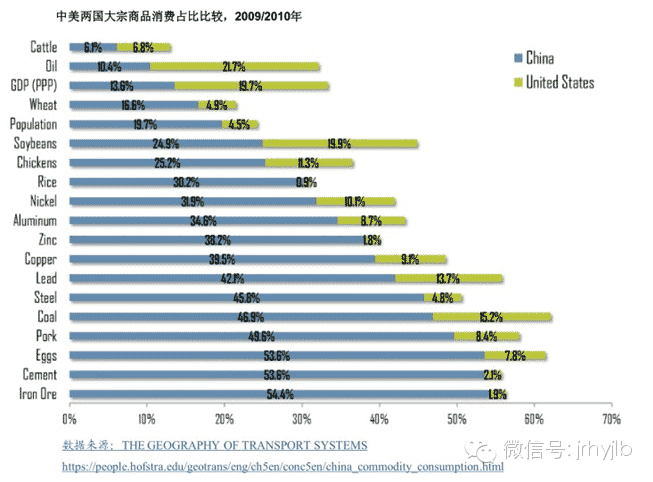

上图是《THE GEOGRAPHYOF TRANSPORT SYSTEMS》列举的中美两国在大宗商品消费上的占比比较。

我们看到美国在原油、大豆、镍、铅、煤等大宗商品上,消费占比超过了10%。

来源:莫尼塔研究报告

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

评论